Fatturazione elettronica: la guida completa

Fattura elettronica, la check list dell’ultim’ora per quasi tre milioni di contribuenti

Fatturazione elettronica ai nastri di partenza. In queste ultime ore è necessario verificare di essere preparati allo scambio di fatture in formato xml, con alcuni controlli per le operazioni fondamentali del nuovo obbligo.

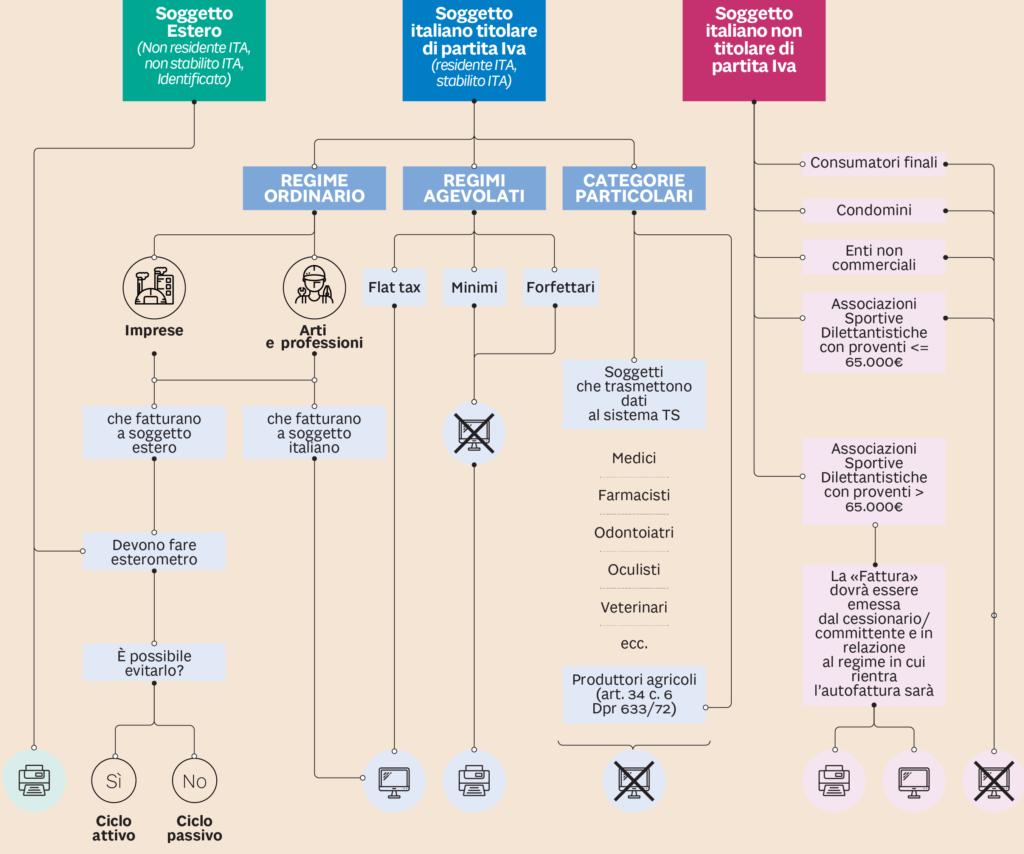

Obbligati ed esclusi. Per prima cosa va verificato se si è soggetti esonerati o meno dalla fattura elettronica (si veda grafico). In particolare, occorre monitorare se l’eventuale status di “minimo” o “forfettario” persista anche per il 2019 alla luce delle nuove regole.

La registrazione al sito dell’Agenzia. All’interno del sito «Fatture e Corrispettivi» è possibile generare la fattura elettronica, trasmetterla al Sistema di interscambio SdI, consultare gli originali delle fatture elettroniche emesse e ricevute fino al 31 dicembre del secondo anno successivo a quello di emissione/ricezione. L’accesso è possibile con Spid, Fisconline oppure Cns.

La delega a un intermediario. Va valutata l’opportunità di lasciar operare per proprio conto un intermediario abilitato, sottoscrivendo il modello di delega approvato con il provvedimento dell’Agenzia del 5 novembre 2018. La delega ha efficacia per due anni ed è possibile delegare fino a 4 soggetti.

Il Codice Destinatario. Per poter emettere le fatture occorre munirsi del codice che il cliente ha scelto come indirizzo telematico per il recapito delle fatture elettroniche. Questo è formato da un codice alfanumerico di 7 cifre che identifica il canale di trasmissione prescelto. Se il cliente ha utilizzato l’indirizzo Pec per identificarsi, occorrerà indicare come codice destinatario «0000000». Lo stesso vale per ricevere le fatture: è possibile fornire ai propri fornitori un codice destinatario (se si ha un proprio canale accreditato o in caso di utilizzo del canale della propria software house) oppure il proprio indirizzo Pec.

Se non si comunica ai fornitori oppure non si riceve la comunicazione da parte dei clienti del codice o della Pec da utilizzare, per ricevere/emettere la fattura sarà sufficiente utilizzare il codice di default «0000000» e la fattura verrà recapitata allo Sdi nell’area riservata.

La Pec. Se si usa la Pec come canale di trasmissione, è opportuno verificare che l’indirizzo sia attivo e non scaduto e che la memoria non sia piena. In tali casi infatti lo Sdi non potrà recapitare la fattura all’indirizzo Pec, ma dovrà a “depositarla” nell’area riservata del destinatario.

Il provider. Per generare e trasmettere allo Sdi le fatture elettroniche occorre dotarsi di un servizio in grado di generare un file xml conforme alle specifiche tecniche (Allegato A provv. 30 aprile 2018) e interagire con il Sdi per la trasmissione del file. È quindi necessario valutare, in base alle dimensioni aziendali e alle proprie necessità, se affidarsi a un provider di quelli disponibili sul mercato oppure se può essere sufficiente il servizio gratuito delle Entratedisponibile in «Fatture e Corrispettivi».

Lo “scarto” della fattura. La fattura si considera regolarmente emessa se supera con successo i controlli dello Sdi, il quale la recapiterà all’indirizzo telematico del destinatario. Lo Sdi ha tempo 5 giorni per effettuare i controlli e comunicarne l’esito al soggetto emittente. In caso di scarto l’emittente ha 5 giorni di tempo effettivi (non lavorativi) per riemettere la stessa fattura corretta dell’errore. Pertanto, occorre monitorare attentamente l’esito del controllo e agire di conseguenza. Se si emette la prima fattura domani, 1 gennaio, per l’Epifania potrebbe arrivare la “calza con il carbone”: lo scarto della fattura elettronica.

Fattura in luogo dello scontrino. Dal 2019 la fattura richiesta in un ristorante in luogo dello scontrino non avrà più valore fiscale ma solo commerciale (Faq Agenzia del 21 dicembre 2018). Pertanto, per un promemoria delle spese presso gli esercenti al minuto potrà essere rilasciata la quietanza del pagamento o la ricevuta del Pos, in caso di pagamento elettronico. Per la fattura occorrerà attendere l’emissione da parte dell’esercente, che potrà avvenire entro il termine della liquidazione periodica.

Fonte: Il sole 24 ore

Fatturazione Elettronica di Aruba in offerta a 5€ + IVA anno

Bollo ogni tre mesi con la fatturazione elettronica

La differenza tra contabili e book keepers (ragionieri)

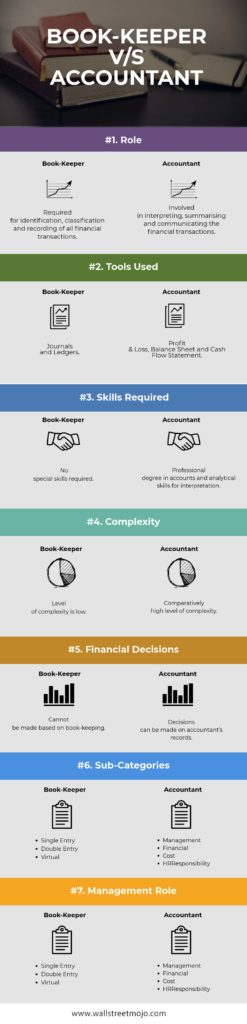

Quando la maggior parte delle persone pensa alla contabilità e alla tenuta dei libri contabili (book keeping), difficilmente riesce a descrivere le differenze tra ogni processo. Mentre contabilità e book keeping condividono obiettivi comuni, supportano la tua attività in diverse fasi del ciclo finanziario.

Il book keeping (ragioneria) è più transazionale e amministrativo, riguarda la registrazione delle transazioni finanziarie. La contabilità è più soggettiva e offre informazioni di business basate sulle informazioni rilevate attraverso i procedimenti di book keeping.

In questa guida, spiegheremo le differenze funzionali tra contabilità e book keeping, nonché le differenze tra i ruoli di contabili e book keeper (ragionieri).

La funzione dei ragionieri (book keepers)

Il book keeping è il processo di registrazione delle transazioni giornaliere in modo coerente ed è una componente chiave per la creazione di un business di successo.

Il book keeping è composto da:

- Registrazione delle transazioni finanziarie

- Rilevazione di debiti e crediti

- Produzione di fatture

- Gestione e quadratura di conti mastri e mastrini, registri generali e conti storici

- Gestione delle buste paga

Il mantenimento di un libro mastro è uno dei principali componenti della contabilità. La contabilità generale è un documento di base in cui un contabile registra le vendite e le ricevute di spesa. Un libro mastro può essere creato con un software specializzato, un foglio elettronico o semplicemente un foglio di carta a righe.

La complessità di un sistema di contabilità dipende spesso dalle dimensioni dell’azienda e dal numero di transazioni completate giornalmente, settimanalmente e mensilmente. Tutte le vendite e gli acquisti effettuati dalla tua azienda devono essere registrati nella contabilità generale e alcune operazioni necessitano di documenti giustificativi aggiuntivi.

La funzione dei contabili

La contabilità è un processo di alto livello che utilizza le informazioni finanziarie compilate da un ragioniere o imprenditore e produce modelli finanziari utilizzando tali informazioni.

Il processo di accounting è più soggettivo del book keeping, che è in gran parte transazionale e meccanizzato.

L’Accounting comprende:

- Predisposizione dei movimenti di chiusura (registrazione delle spese avvenute ma non ancora registrate nel processo di contabilità)

- Preparazione dei documenti finanziari della società

- Analisi dei costi

- Predisposizione della dichiarazione dei redditi

- Aiutare l’imprenditore a comprendere l’impatto delle decisioni finanziarie

Il processo di contabilità fornisce informazioni dalle quali si estraggono gli indicatori finanziari chiave. Il risultato è una migliore comprensione dell’effettiva redditività e una consapevolezza del flusso di cassa nel business.

La Contabilità trasforma le informazioni dal libro mastro in dati che rivelano l’immagine più grande dell’azienda e il percorso su cui la società sta procedendo. I titolari delle aziende si rivolgeranno spesso ai contabili per ottenere assistenza in merito alla pianificazione fiscale strategica, alle previsioni finanziarie e alla registrazione delle imposte.

Il nocciolo della questione

I libri contabili correttamente organizzati e i dati finanziari adeguatamente filtrati e controllati prodotti dal contabile, insieme a una strategia finanziaria intelligente e un’accurata gestione e pianificazione delle imposte da parte del commercialista, contribuiscono direttamente al successo a lungo termine di ogni azienda.

Legge di Bilancio e Private Equity

La scissione

La scissione è una particolare tecnica di riorganizzazione di complessi patrimoniali destinati all’esercizio dell’impresa, attuata mediante un processo di ristrutturazione delle compagini societarie. La sua disciplina era assente nel codice civile del 1942 ed è stata introdotta soltanto in sede di attuazione della VI direttiva comunitaria (ora confluita nelle direttiva 2017/1132, artt. 135 e ss.) dal d.lgs. 22/1991; la riforma del 2003 ha poi apportato talune importanti modifiche alle norme in tema di scissione, ora contenute negli artt. 2506 e ss.

Con la scissione una società assegna tutto (scissione totale) o parte (scissione parziale) del proprio patrimonio ad una (nel solo caso di scissione parziale) o più (in ipotesi di scissione sia totale che parziale) società beneficiarie preesistenti (scissione per incorporazione) o di nuova costituzione (scissione in senso stretto). Contestualmente a tale assegnazione patrimoniale, le azioni o quote della (o delle) società beneficiaria(-e) sono direttamente assegnate ai soci della società scissa sulla base di un determinato rapporto di cambio. |

Progetto di scissione

Linee guida sul progetto di scissione ↓

Scarica PDF

Società immobiliari: gestione e disciplina fiscale e contabile degli immobili

Alle società immobiliari e alla gestione e disciplina fiscale e contabile degli immobili è dedicata la nota operativa n. 16/2018 dell’Accademia Romana di Ragioneria. La nota operativa descrive i vari aspetti riguardanti la disciplina civilistica e fiscale e la corretta gestione delle società immobiliari. La peculiarità di queste società immobiliari è che la definizione delle stesse non è contemplata né dal Codice civile né dalla normativa fiscale, però nella pratica esse sono società che dispongono di un patrimonio immobiliare e svolgono prevalentemente attività inerenti la gestione o la compravendita di beni immobili.

Con la nota operativa n. 16/2018, l’Accademia Romana di Ragioneria analizza i vari aspetti riguardanti la disciplina civilistica e fiscale e la corretta gestione delle società immobiliari atteso che delle stesse non è contemplata – né dal Codice civile né dalla normativa fiscale – un’esatta definizione.

Aspetti giuridici

Le società immobiliari svolgono attività inerenti la gestione o la compravendita di beni immobili e possono essere distinte in:

– Immobiliari di compravendita, cioè quelle che si occupano prevalentemente di acquisto e vendita di immobili;

– Immobiliari di gestione: quelle che svolgono prevalentemente l’attività di locazione di immobili (terreni o fabbricati);

– Immobiliari di costruzione: quelle che hanno per oggetto esclusivo o prevalente la costruzione di fabbricati.

Leggi tutto “Società immobiliari: gestione e disciplina fiscale e contabile degli immobili”Gli inventori della ragioneria

Benedetto Cotrugli

Autore Cotrugli, Benedetto Titolo Della mercatura et del mercante perfetto Casa editrice Libraria del Bozzola Data di pubblicazione 1602Luogo di pubblicazione Brescia Lingua Italian Descrizione [6], 10, 9-213 [i.e. 203], [1] p. ; 8° Institution Fondazione Mansutti Localizzazione Milano

Mercante di formazione, osservò con interesse le metodiche di contabilizzazione utilizzate fino a quel tempo componendo sul tema la sua opera più nota: il libro Della Mercatura e del Mercante Perfetto, stampato per la prima volta a Venezia nel 1573 (seconda edizione ivi, 1602), sia pure scritto parecchi decenni prima. Attualmente è ritenuto il primo illustratore della ‘partita doppia’, sistema contabile che introdusse anche nella zecca di Napoli.

Si riporta di seguito un estratto dell’opera di Cotrugli sulla partita doppia:

Un mercante qualunque sia la sua attività e con riguardo a ogni dimensione, deve tenere almeno tre libri, cioè le ricordanze (oggi “prima nota”), il giornale e il libro mastro.

Per procedere con ordine, cominceremo dal libro mastro, che deve essere ordinato alfabeticamente per poter trovare presto quello che vuoi…

Ad esempio, se hai cento pezze di panni che ti costano mille ducati, scriverai così: il capitale deve avere al tal giorno del mese mille ducati per cento pezze di panni che mi trovo ad avere, avendo posto che i panni devono dare per questo medesimo importo alla tal pagina del libro mastro…

E così ogni partita che si scrive nel libro deve essere scritta due volte, una volta facendo debitore colui che deve dare, l’altra facendo creditore colui che deve avere…

Fra Pacioli

Il Ritratto di Luca Pacioli, è un enigmatico dipinto, conservato nella Pinacoteca del museo nazionale di Capodimonte, raffigurante il frate matematico autore della Summa de Arithmetica e del De Divina Proportione attribuito in maniera controversa al pittore rinascimentale Jacopo de’ Barbari.

FraLuca Bartolomeo de Pacioli o anche Paciolo (Borgo Sansepolcro, 1445 circa – Roma, 19 giugno 1517) è stato un religioso, matematico ed economistaitaliano, autore della Summa de Arithmetica, Geometria, Proportioni e Proportionalità e della Divina Proportione. Egli è riconosciuto come il fondatore della ragioneria.