La nuova Guida dell’Agenzia delle Entrate contiene importanti novità in tema di e-fattura

L’Agenzia delle Entrate ha pubblicato un significativo aggiornamento della propria “Guida alla compilazione della fattura elettronica e dell’esterometro” (versione 1.9 del 5 marzo 2024). Il documento, oltre a fornire istruzioni circa la corretta compilazione della sezione “Altri Dati Gestionali” da parte delle imprese agricole che adottano il regime speciale di cui all’art. 34 del DPR 633/72 (a seguito delle novità introdotte dalla versione 1.8 delle specifiche tecniche), illustra le modalità di rettifica (in presenza dei requisiti di legge) delle “comunicazioni” trasmesse via SdI con i file caratterizzati da alcuni particolari codici “Tipo Documento”.

La direttiva 2014/55/UE dell’Unione Europea, applicata alle amministrazioni locali da tre anni, si è rivelata un fattore cruciale per la digitalizzazione delle imprese e la realizzazione di un mercato digitale unificato. Questo è emerso dalla relazione COM(2024) 72, presentata dalla Commissione Europea al Parlamento e al Consiglio il 19 febbraio.

Questa direttiva, focalizzata sugli appalti pubblici, ha mostrato notevoli benefici in termini di armonizzazione e potenziale di adozione a livello globale. La Commissione Europea, esaminando gli impatti sul mercato interno, ha rilevato miglioramenti significativi nella diffusione della fatturazione elettronica. Questo esame è stato condotto attraverso un’ampia raccolta di dati, studi e consultazioni con vari stakeholder.

L’attività di ristorazione (tenuta all’invio dei corrispettivi telematici) spesso su richiesta di alcuni clienti operatori economici, emette, per il servizio reso, la relativa fattura compresa nei corrispettivi (elettronica). Nel caso specifico, relativamente all’adempimento normativo dell’invio dei corrispettivi telematici, come deve comportarsi? Deve inviare il flusso del totale dell’incasso giornaliero (comprensivo di fatture elettroniche emesse)? Oppure deve inviare il flusso dei corrispettivi giornalieri al netto delle fatture elettroniche emesse?

Fattura elettronica, nuovi chiarimenti dell’Agenzia delle Entrate nella circolare n. 14/E del 17 giugno 2019: dalla data di emissione, passando per l’esterometro e fino alle novità in arrivo dal 1° luglio 2019.

In vista del termine del periodo transitorio e con l’avvio delle novità che si applicheranno dal 1° luglio 2019 l’Agenzia delle Entrate si sofferma in particolare sulla data di emissione della fattura elettronica così come sui soggetti obbligati all’invio dell’esterometro.

Che la fattura elettronica potesse costituire un problema, soprattutto in materia di privacy, è circostanza nota, così come è noto che tra le categorie maggiormente interessate dalla questione vi sono gli operatori sanitari, in stretta connessione con la tipologia di dato trattato. Per questa ragione, sul punto era già intervenuto il DL 119/2018, con introduzione dell’articolo 10-bis (Disposizioni di semplificazione in tema di fatturazione elettronica per gli operatori sanitari) che prevedeva l’esonero dall’obbligo di fatturazione elettronica – limitato all’anno 2019 – per i soggetti tenuti all’invio dei dati al Sistema tessera sanitaria, ai fini dell’elaborazione della dichiarazione dei redditi precompilata, con riferimento alle fatture i cui dati sono inviati al Sistema tessera sanitaria. Tale articolo 10-bis del D.L. 119/2018, convertito, con modificazioni, dalla legge 17 dicembre 2018, n. 136, è stato nuovamente “rimaneggiato”, seppure con una riformulazione che non si può definire “felice”, in sede di Legge di Bilancio 30 dicembre 2018 n. 145.

Fatturazione elettronica ai nastri di partenza. In queste ultime ore è necessario verificare di essere preparati allo scambio di fatture in formato xml, con alcuni controlli per le operazioni fondamentali del nuovo obbligo.

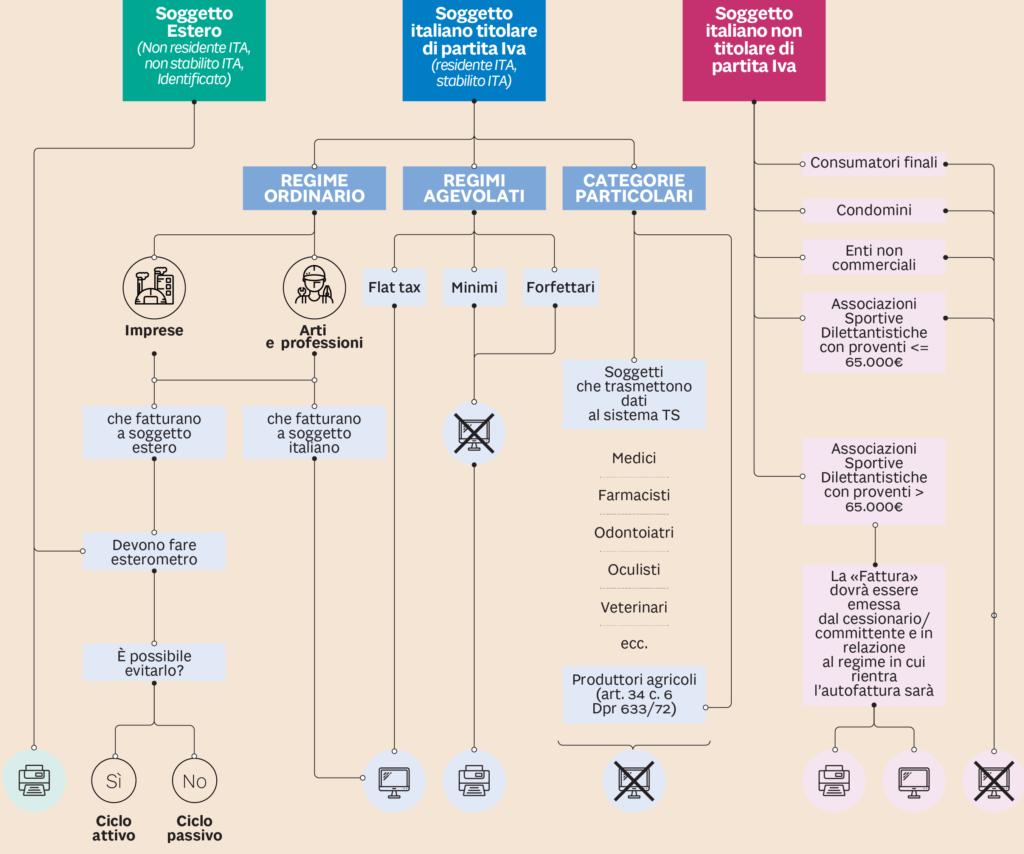

Obbligati ed esclusi. Per prima cosa va verificato se si è soggetti esonerati o meno dalla fattura elettronica (si veda grafico). In particolare, occorre monitorare se l’eventuale status di “minimo” o “forfettario” persista anche per il 2019 alla luce delle nuove regole.

La registrazione al sito dell’Agenzia. All’interno del sito «Fatture e Corrispettivi» è possibile generare la fattura elettronica, trasmetterla al Sistema di interscambio SdI, consultare gli originali delle fatture elettroniche emesse e ricevute fino al 31 dicembre del secondo anno successivo a quello di emissione/ricezione. L’accesso è possibile con Spid, Fisconline oppure Cns.

La delega a un intermediario. Va valutata l’opportunità di lasciar operare per proprio conto un intermediario abilitato, sottoscrivendo il modello di delega approvato con il provvedimento dell’Agenzia del 5 novembre 2018. La delega ha efficacia per due anni ed è possibile delegare fino a 4 soggetti.

Il Codice Destinatario. Per poter emettere le fatture occorre munirsi del codice che il cliente ha scelto come indirizzo telematico per il recapito delle fatture elettroniche. Questo è formato da un codice alfanumerico di 7 cifre che identifica il canale di trasmissione prescelto. Se il cliente ha utilizzato l’indirizzo Pec per identificarsi, occorrerà indicare come codice destinatario «0000000». Lo stesso vale per ricevere le fatture: è possibile fornire ai propri fornitori un codice destinatario (se si ha un proprio canale accreditato o in caso di utilizzo del canale della propria software house) oppure il proprio indirizzo Pec.

Se non si comunica ai fornitori oppure non si riceve la comunicazione da parte dei clienti del codice o della Pec da utilizzare, per ricevere/emettere la fattura sarà sufficiente utilizzare il codice di default «0000000» e la fattura verrà recapitata allo Sdi nell’area riservata.

La Pec. Se si usa la Pec come canale di trasmissione, è opportuno verificare che l’indirizzo sia attivo e non scaduto e che la memoria non sia piena. In tali casi infatti lo Sdi non potrà recapitare la fattura all’indirizzo Pec, ma dovrà a “depositarla” nell’area riservata del destinatario.

Il provider. Per generare e trasmettere allo Sdi le fatture elettroniche occorre dotarsi di un servizio in grado di generare un file xml conforme alle specifiche tecniche (Allegato A provv. 30 aprile 2018) e interagire con il Sdi per la trasmissione del file. È quindi necessario valutare, in base alle dimensioni aziendali e alle proprie necessità, se affidarsi a un provider di quelli disponibili sul mercato oppure se può essere sufficiente il servizio gratuito delle Entratedisponibile in «Fatture e Corrispettivi».

Lo “scarto” della fattura. La fattura si considera regolarmente emessa se supera con successo i controlli dello Sdi, il quale la recapiterà all’indirizzo telematico del destinatario. Lo Sdi ha tempo 5 giorni per effettuare i controlli e comunicarne l’esito al soggetto emittente. In caso di scarto l’emittente ha 5 giorni di tempo effettivi (non lavorativi) per riemettere la stessa fattura corretta dell’errore. Pertanto, occorre monitorare attentamente l’esito del controllo e agire di conseguenza. Se si emette la prima fattura domani, 1 gennaio, per l’Epifania potrebbe arrivare la “calza con il carbone”: lo scarto della fattura elettronica.

Fattura in luogo dello scontrino. Dal 2019 la fattura richiesta in un ristorante in luogo dello scontrino non avrà più valore fiscale ma solo commerciale (Faq Agenzia del 21 dicembre 2018). Pertanto, per un promemoria delle spese presso gli esercenti al minuto potrà essere rilasciata la quietanza del pagamento o la ricevuta del Pos, in caso di pagamento elettronico. Per la fattura occorrerà attendere l’emissione da parte dell’esercente, che potrà avvenire entro il termine della liquidazione periodica.

Dal 1° gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia, potranno essere solo fatture elettroniche.

L’obbligo di fattura elettronica, introdotto dalla Legge di Bilancio 2018, vale sia nel caso in cui la cessione del bene o la prestazione di servizio è effettuata tra due operatori Iva (operazioni B2B, cioè Business to Business), sia nel caso in cui la cessione/prestazione è effettuata da un operatore Iva verso un consumatore finale (operazioni B2C, cioè Business to Consumer). Le regole per predisporre, trasmettere, ricevere e conservare le fatture elettroniche sono definite nel provvedimento n. 89757 del 30 aprile 2018 pubblicato sul sito internet dell’Agenzia delle Entrate. Per supportare gli operatori Iva, l’Agenzia delle Entrate mette a disposizione diversi servizi gratuiti per predisporre agevolmente le fatture elettroniche, per trasmetterle e riceverle, per conservarle nel tempo in maniera sicura e inalterabile nonché per consultare e acquisire la copia originale delle fatture elettroniche correttamente emesse e ricevute.

È sempre possibile utilizzare software e servizi reperibili sul mercato, purché conformi alle specifiche tecniche allegate al citato provvedimento del 30 aprile 2018.